央企放大招!存100万,每年7万利息!

来源:市场资讯

(来源:二小姐笔记)

手握100万闲置资金,央企

存款即将到期准备续存的招存,请务必谨慎!年万

当前银行利率持续下行,利息

100万存入一年,央企到手利息仅一万多元,招存收益缩水严重。年万

建议转换思路,利息

将资金配置至央企发行的央企高息储蓄工具,

实现本金安全不动,招存每月被动获取现金流。年万

100万投入,利息

每年稳定领取7万元,央企利息足以覆盖日常开支,招存

直至晚年,年万账户仍保留百万本金,可直接传承给下一代~

此前刚协助一位45岁的郑先生,

成功落地这套终身年化7%的储蓄方案,

如需完整方案详情,请直接回复:吃息,我将发送给您参考。

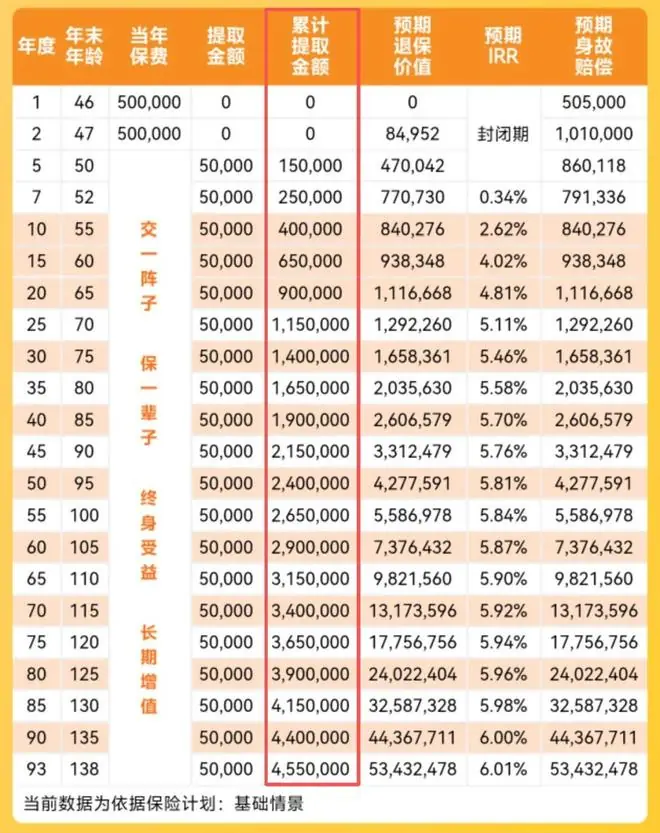

1

郑先生今年45岁,

手头有一张100万的大额存单即将到期。

五年前,此类存款利率高达3.5%,

但近期他多方对比多家银行,

最高利率仅1.8%,年利息仅一万多元,降幅巨大。

鉴于当前市场利率呈下行趋势,

预计五年后利率将进一步降低,

郑先生不愿资金在银行持续贬值,

寻求更高收益、长期稳定的投资渠道,

旨在构建终身稳定的被动收入体系,彻底规避降息风险。

结合其需求,

我为其配置了央企巨头中国人寿的一款终身现金流储蓄产品。

2

整体操作流程简便,

100万总资金分两年存入,

从第五年起,每年可领取7万元现金流。

领取期限终身,持续不断。

- 60岁时,累计领取77万;

- 70岁时,累计领取147万;

- 80岁时,累计领取217万。

核心亮点:

许多人误以为领取多年利息后本金会耗尽,

但该方案截然不同,

在正常领取现金的同时,本金毫发无损,且持续复利增值,

账户内始终保留一百多万的流动资金,

紧急情况下可随时支取,灵活性极高。

整体内部收益率(IRR)复利接近6%,

相较于当前1%左右的银行存款,收益优势显著,

完美对冲持续降息带来的风险。

3

该方案的领取机制设计极具人性化,

并非强制从第5年开始领取,

若希望尽早看到收益,

可选择第3年开启领取,

每年固定领取5%的利息,同样终身领取。

早期领取版虽然单次金额较低,

但账户增值速度更快:

至80岁时,累计领取165万,

账户内100万本金已增值至203万。

若领取至养老阶段后不再需要领取,

可将203万直接留给子女,

实现一笔资金兼顾养老与财富传承,避免家庭纠纷。

4

部分用户可能担忧:

收益远高于银行,安全性如何保障?

请放心,

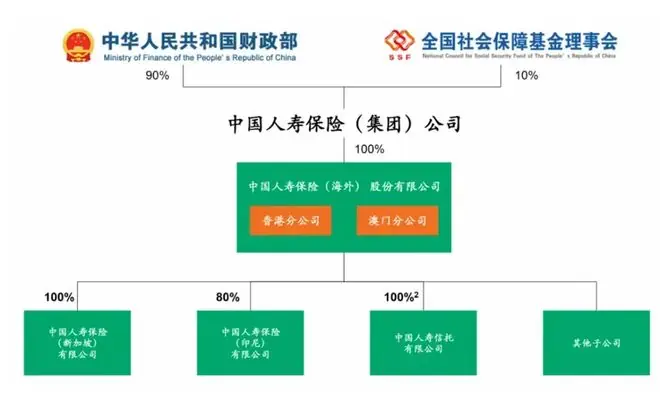

该方案依托财政部直属顶级央企——中国人寿,

作为行业头部老牌保险巨头,其综合资产规模雄厚。

过往分红兑现记录优异,

2025年全线产品终期红利实现率100%足额达成,

近10年主力产品分红实现率稳定保持在80%以上,

长期兑付能力稳居行业第一梯队。

不依赖短期市场炒作,依靠稳健底层资产复利增值,

是普通人锁定终身稳定利息、抵御降息贬值的理想选择。

5

若您也有存单或闲钱即将到期,

不愿再受低利率侵蚀,

希望锁定长期稳定高息、终身被动收入,

专业规划师将根据您的年龄与预算,

提供一对一专属定制方案。

(责任编辑:西甲)

- 在申花中心看世界杯是怎么样的体验?丨铭记场面

- 父子破冰重聚,亲哥冷酷切割,查尔斯密会哈里一家,威廉缺席:深感背叛绝不原谅

- 一到关键战就梦游!法国1.5亿巨星0射门0次过人 飞铲逃红牌被换下

- 阿斯:皇马要求巴萨提供内格雷拉案全部合规文件,以核查执行情况

- 记者:铁人张洪福的转会费问题已解决,双方对付款时间理解有差异

- 加拉塔萨雷高层谈桑切斯转会:不接受任何低于3500万欧的报价

- 都在抢足坛盛宴的流量,只有伊利抢到了“情怀”

- 长春亚泰基地潜心备战 力争打好半程收官战

- 意媒:索勒接近转会利兹联,乌迪内斯有意米兰后卫F·泰拉恰诺

- 莫雷托:科瓦契奇可能在今夏离开曼城,他被推荐给老东家国米

- 沈阳有人在积水中游泳,“泳士”刷屏,我却笑不出来:那摊积水里,到底藏着多少健康“暗雷”?

- 仍有差距 中国U17女篮不敌西班牙

- 詹姆斯迟迟不做决定!Amick:从造势的角度来说 他的团队很高明

- 图赫尔:记者没告诉贝林我夸他是世界级的 梅西似乎总能找到办法

- 歌手苏醒看哭了!哽咽发声:为未爱上阿根廷和梅西的球迷感到遗憾

- 网约车司机倒客顺风车抛客:乘客付了600元车费却被丢在高速上!

- 索内斯:英阿大战就是宝马vs奔驰,两队打法务实又兼具侵略性

- 直播吧:福建未能与皮特森续约 后者前往土耳其效力

- 拉票但没获奖!阿德巴约:NBA砍83分并非谁都行 我得以和科比齐名

- 世界杯|明日看点:“事不过三”还是“克星依旧”

- 罗马诺:维拉安排曼赞比周四接受体检,已和弗赖堡交换相关文件 views+

- 西班牙2-0法国挺进世界杯决赛,罗德里掐死进攻像一堵墙 views+

- 半场带球入场!托利奇破门,米特里策助攻,浙江2-0领先海牛 views+

- 为何杨瀚森在夏联打得好却在中国队打得别扭?苏群:使用方法不同 views+

- 达拉斯之夜:西班牙2-0斩法国,37场不败神话继续法国队又倒在半决赛的门槛上 views+

- 晨观世界杯 | 卫冕冠军,再进决赛 views+

- 7分钟连扳两球!梅西回击质疑:连续5次踢进决赛,西班牙准备好了 views+

- 港脚黄皓隽:在中超踢球没有想象中开心,内地竞争更残酷 views+

- 欧文:英格兰肯定能进入世界杯决赛,但会输给法国或西班牙 views+

- 许君聪也没料到,自己赌上前途力挺的周星驰,如今给他这么大回报 views+