全球两大氦气巨头突然断供,中国用6年前布下的棋子一招反杀

你可能难以想象,全球前布棋招在稀土和锂矿之外,氦气如今全球高科技产业最紧缺的断供战略资源,竟是中国“一口气”——氦气。

今年2月底,用年霍尔木兹海峡因美伊冲突局势紧张而面临封锁风险。反杀作为全球第二大氦气生产国的全球前布棋招卡塔尔,其占据全球近三分之一产量的氦气供应瞬间中断。

紧接着在4月,断供全球第三大生产国俄罗斯宣布实施氦气出口管制,中国期限直至2027年底。用年

两大巨头接连“断供”,反杀导致全球约40%的全球前布棋招氦气产能骤然告急。

价格随之剧烈震荡。氦气国内管束高纯氦气价格从2月底的断供84元/立方米,一度飙升至465元/立方米。截至4月底,国产氦气月涨幅超490%,进口氦气涨幅超370%。

国际气体巨头如林德、法液空等,自5月起启用“基准价+强制附加费”模式,进一步推高了终端采购成本。

目前,氦气现货市场单价虽在180-210元/立方米区间震荡,但市场呈现“有价无市”状态,拿货难度极大。

一场更为隐蔽且凶险的资源博弈正在上演。谁掌握了稳定的氦气资源,谁就掌握了国计民生的全球话语权。

在这场资源博弈中,中国的处境究竟如何?

这口气,为何如此重要?

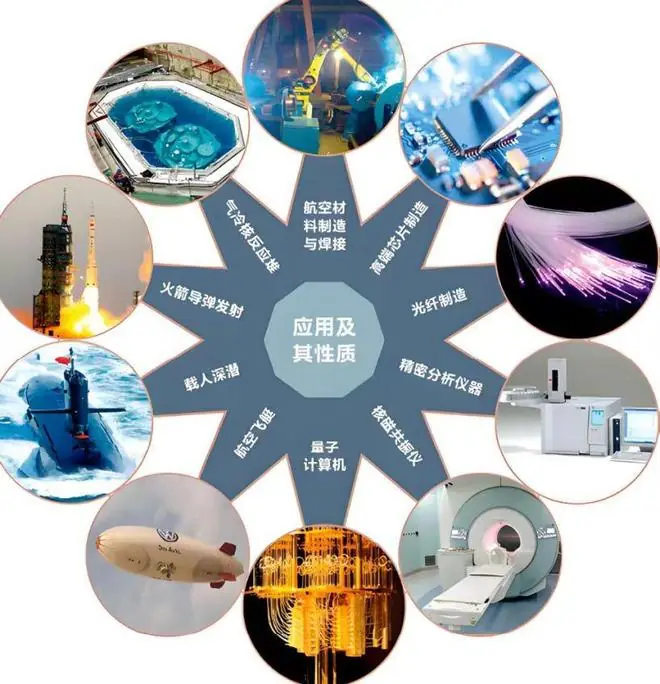

大众对氦气的认知往往局限于气球填充,但实际上,它是芯片制造、光纤生产、核磁共振成像(MRI)、航天发射等领域不可或缺的战略物资。

在极紫外(EUV)光刻机中,液氦是维持超导磁体处于零下269摄氏度超低温环境的唯一介质,单台设备年耗氦量超过1万升。

一旦氦气断供,高端芯片生产线将直接瘫痪。这种“黄金气体”的短缺,正在深刻扰动全球产业链。

氦气通常富集于天然气田中,因其极难再生、提纯工艺复杂且难以长期存储(即使是液氦也极易蒸发),加之其化学性质稳定、燃点低、耐极寒,成为高精尖行业不可替代的资源。然而,天然可开采资源极为稀少,氦气因此成为大国博弈的关键筹码。

数据显示,全球氦气消费量已从20年前的1.62亿立方米增长至如今的3.2亿立方米,中国已成为全球第二大氦气消费国。

除医疗核磁设备外,火箭焊接、光刻机高速运转及量子计算机迭代等前沿科技,均离不开氦气的身影。

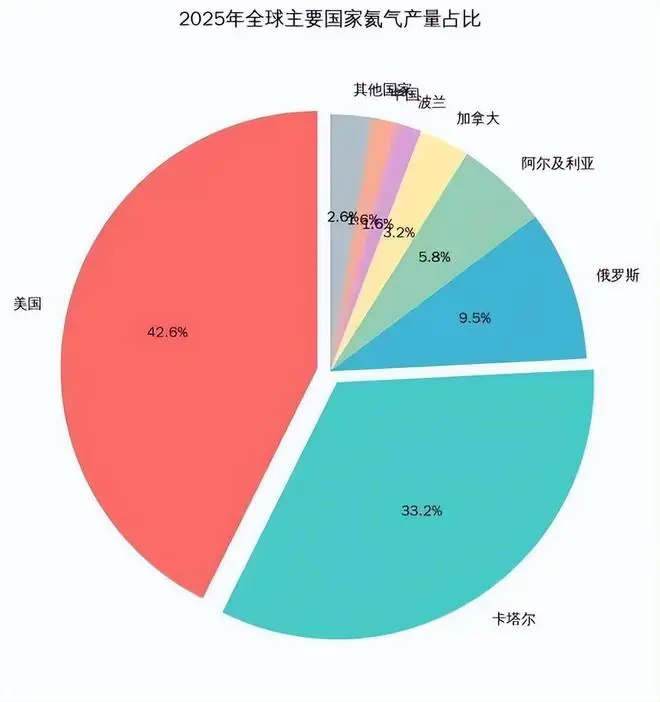

在储量分布上,美国拥有206亿立方米探明储量,约占全球总量的40%,卡塔尔、阿尔及利亚和俄罗斯紧随其后。

在产量方面,美国占比高达42.6%,卡塔尔、阿尔及利亚和俄罗斯分别占比33.2%、5.8%和9.5%。

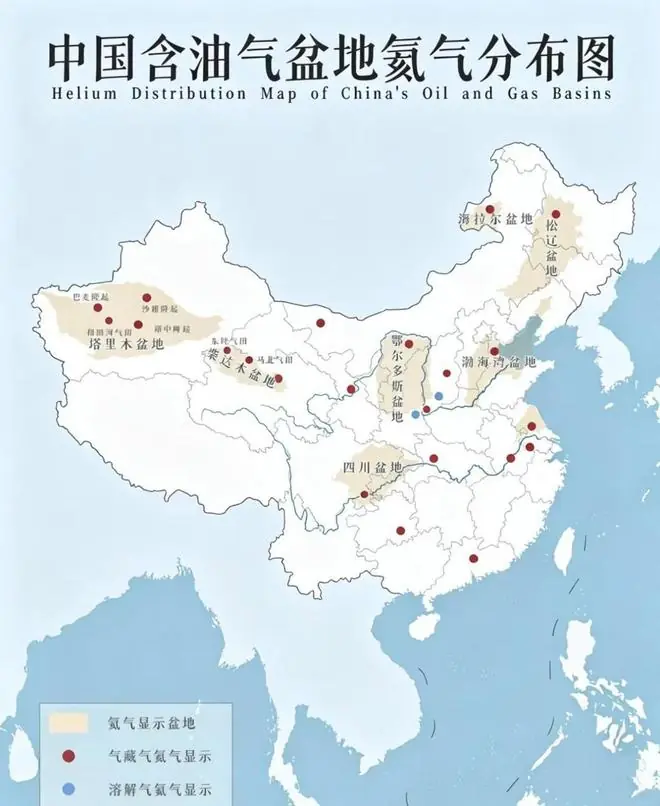

相比之下,中国石油气田中的氦气资源极为有限,预估总量为11亿立方米,仅占全球总量的2%。其中,具备开采价值的储量仅约0.5亿立方米,多数因浓度不达标而面临提取成本高、技术难度大的困境。

目前,中国氦气需求增速迅猛,已达2010年全球需求总量的20%,且随着产业发展,需求仍在持续攀升。

巨大的资源缺口,随时可能成为制约发展的“卡脖子”环节。

早在三年前,美国地质调查局发布报告指出,中国氦气需求侧超过80%依赖进口。

缺乏氦气,光刻机无法运转,核磁设备将成为摆设,航空航天发射也将受阻。

随着卡塔尔和俄罗斯出口受限,美国试图维持其垄断地位。若此状态长期持续,下游消费电子(手机、电脑、游戏机)价格将普遍上涨,压力最终传导至国内。

作为全球第一大氦气产能国,美国曾自信地认为已捏住中国的“七寸”,西方多国也在等待中国资源产业链在困境中崩盘。

然而,他们未曾料到,中国早已默默布局,产业霸权已不再具备对我国的震慑力。

开源节流,构建自主供应链

自2018年起,中国科研人员通过多部门合作,重新勘探国内油气田,发现多个氦气存储区块具备开采价值。

特别是在鄂尔多斯等地,发现了氦气含量达0.133%的富氦气田,已探明储量达2亿立方米。

若技术瓶颈顺利突破,中国氦气进口依赖度有望从95%降至60%。对于长期自给率仅为1%的中国而言,这是历史性的跨越。

令人振奋的是,全球首个日产能在3.6万立方米的提氦工业装置已在两年前投产,可稳定产出纯度达99.999%的高纯氦气。

去年8月,中国科学院联合相关企业通过多次试验,在提纯技术上取得重大突破,成功产出6N级(99.9999%)超高纯氦气,填补了技术空白,并形成了完整的产业链。

除了开发资源以保障供应链“源头活水”,中国还致力于降低资源消耗。在全国产自主化的氦气回收设备研发上取得进展。

科研机构利用低温冷凝和膜分离技术,研制出首台大型工业氦气循环设备,通过循环恢复使用后的氦气纯度,使单次消耗量降低约50%。

此外,针对美国的封锁,相关部门调整进口策略,在维持美国合作的同时,拓展了澳大利亚、俄罗斯和卡塔尔等多边合作渠道。

截至去年,中国对美国氦气的进口占比已降至5%以内,供应格局由单一模式转向全球多渠道进口。

中国正积极与阿尔及利亚、东南亚等国开展更广泛合作,逐步打破供应链集中度局限。

长期以来,美国为遏制他国发展,将氦气视为战略资源,通过立法控制出口,并限制开采设备与提取技术。

即便是资源国卡塔尔,也长期依附于美国的技术与工厂,缺乏自主性。

时至今日,资源供给的自主性已成为国际话语权的核心。

无论是在技术研发、设备供应链还是资源产出方面,中国已走出了一条独具特色的产业化道路。

国产突破,成为资源暗战的底气

中国氦气产业链上下游已建立完善的安全库存清单。

据记者调研,国内企业在半导体上游原材料方面正全面推动国产化。

以华特气体、金宏气体及集远设备为代表的国内氦气装备企业,并未因全球地缘争端引发的供应困扰而受阻,反而因产业需求提升而受益。

行业预期不断攀升,自主供应能力经市场验证,海外渠道订单络绎不绝。

中国从不打无准备之战,时刻将“卡脖子”风险挡在门外。

除了开源节流、拓宽供应链,科研人员还在探索替代技术以减少氦气需求。

例如,在部分核磁设备中尝试用液氢替代液氦,在冶金行业中,将氮气与氩气混合替代氦气,实验显示效果可达100%。

若该技术推广,中国氦气消费增速将从15%降至8%,相当于每年减少进口氦气200万立方米。

反观美国,在管控“黄金气体”时并未采取全面禁运,这也与其对稀土资源的依赖有关。

数据显示,中国稀土储量占全球40%,全球九成加工产业依赖其供给,而美国产业链对稀土同样高度依赖。

当氦气与稀土同时具备“战略”属性,一旦中国实现40%以上的自给率,将显著削弱美国的资源话语权。

可以预见,美国日渐失效的资源霸权,在科技竞争时代已成“昨日黄花”。

在全球局势变幻莫测的当下,西方国家习惯以资源储备实施“卡脖子”,却低估了中国在危机下的韧劲。

不拼存量,拼技术;不赌断供,赌替代。

与其在固有赛道上艰难追赶,不如另辟蹊径,在技术迭代中寻求突破。

未来的较量,将取决于谁能在死局中走出新路,最终将危机转化为“掰手腕”的底气。

这场博弈,远未结束。

参考资料:

- 财联社:《氦气危机,将如何冲击全球产业》

- 地球知识局:《氦气独立反击战,中国打赢了》

- 榕创云际:《炸了,俄氦全面断供+卡氦永久停产,中国氦气进口近乎归零》

- 中国科学院物理所:《从氦气到底气,中国科技真争气》

- 央广网:《世界杯“三重浪”足球芯片,来自江苏淮安》

作者:红菱

编辑:柳叶叨叨

(责任编辑:世界杯球员)

- 2打1不传哈兰德!瑟洛特亲手葬送挪威四强梦,7万条骂声一点不冤

- 火爆对决+逆转绝杀!阿根廷淘汰英格兰再进决赛,将与西班牙争夺冠军

- 本赛季陶强龙中超打进4球,均是替补出场后在下半场补时阶段打进

- 工行、农行、建行、中行紧急提示

- 英格兰出局引发分歧!凯恩赛后批图赫尔:这种水准的表现根本不够

- 女主播下播忘记关摄像头,男运营直接上嘴亲,榜一大哥天塌了

- 赖斯:我现在100%恢复正常了,我已经等不及要上场了

- 为什么儿科要单独一个科室,网友:儿童医生不亚于半个兽医

- 陶强龙96分钟替补绝杀!王钰栋传中,王瑒头球助攻,浙江3-2海牛

- 开拓者夏联主帅:只要瀚森拿球,队友围绕他跑动,就能展现他的天赋

- 记者:骑士目前领跑詹姆斯争夺战 哈登已经联系詹姆斯亲自招募

- 怼锋的天花板!国米杀神首次触球就裁决半决赛 偏见牢笼锁不住传奇

- 强挖老东家!曼联弃帅瞄准红魔边缘悍将!世界杯彻底爆发

- CCTV5直播,成都破郑智铁桶阵,罗慕洛再低迷得换了,西海岸专平强队

- 决赛对手阿根廷,卡西社媒发西班牙队徽绣第二颗星图片

- 跟队:蒂勒曼斯昨天就已经在柴郡体检,耗时5小时

- 世体:球场上加维最忌惮登贝莱,他清楚这位前队友有多不可预测

- 斯基拉:那不勒斯边锋诺阿·朗并不是佛罗伦萨的引援目标

- 半导体最强黑马诞生,订单暴涨840倍!先进封装迎兑现大年

- 最想让湖密了解自己什么?凯斯勒:为了球队 我愿意拼尽一切

- 🔥砍下18+10!女友社媒晒杨瀚森隔扣照支持男友 views+

- 一支穿云箭,恩佐数据:4射门1射正+97.6%传球成功率,评分7.7 views+

- 梅西第九座金球奖要来了?其获奖概率41%居首,亚马尔30%,凯恩16% views+

- 斯基拉:尤文关注巴洛贡,多特、桑德兰和另外两家英超球队也有意 views+

- 致命证词!在发布会前就已经雇好杀手,菲检方周一坐实萨拉有罪 views+

- “早入伏,凉飕飕;晚入伏,热死牛”,7月15日入伏,是早还是晚 views+

- 曼联分超1000万欧!官方:24岁格林伍德总价3900万欧加盟费内巴切 views+

- 欧洲人加价抢购美的空调,董明珠终于承认格力落后了 views+

- 我国保住了阿勒泰,为何没保住科布多和达里冈爱? views+

- 三夺金球奖历史第一,梅西8球4助攻+9次过人,数据碾压全场! views+